Ubicación: (Guatemala)

Ubicación: (Guatemala) Vacantes: 1

Vacantes: 1 Modalidad de trabajo: Presencial

Modalidad de trabajo: Presencial

INTRODUCCIÓN: DATOS GENERALES:

La entidad Fundación Ayuda en Acción desea contratar la auditoría externa final, obligatoria de la intervención que ejecuta como consecuencia de la siguiente subvención adjudicada por la AECID: “Proyecto: “Protección de Mujeres en Movilidad (PMM)”.

OBJETO DE LA AUDITORIA:

Revisión del informe final y de la cuenta justificativa completa de una subvención de la AECID

El objeto del contrato es la revisión del informe final y de la cuenta justificativa de una subvención pública española, por tanto, se trata de:

El auditor debe verificar, y reflejar en el informe el resultado de la verificación, respecto de:

CUENTA JUSTIFICATIVA COMPLETA

La cuenta justificativa completa comprende los siguientes documentos:

1º Informe económico, está compuesto por los siguientes apartados

Los informes económicos de proyectos y convenios son parte del Informe Final, y sus modelos se puede descargar en este enlace: http://www.aecid.es/ES/Paginas/La%20AECID/Nuestros%20Socios/ONGD/Subvenciones/guias-modelos-proyectos-convenios-ONGDs.aspx

2º Certificaciones de rendimientos financieros generados

3º Certificación de obtención de otras subvenciones

4º Certificaciones de otros cofinanciadores.

5º Certificación de lugar de depósito de originales.

6º Actas de transferencia y afectación e inscripciones en registros públicos.

7º Acreditación de que los impuestos indirectos no son recuperables, o siéndolo, no se han recuperado.

8º Acreditación de transferencias bancarias y de tipos de cambio.

9º Información sobre participación de integrantes de agrupaciones.

10º Certificaciones finales de Ejecución de Actividades.

11º Relación de todos los materiales de difusión editables producidos durante la intervención.

12º Justificantes acreditativos de cada uno de los gastos individuales.

No será exigible no obstante que los gastos ejecutados por los socios locales estén reflejados en los registros contables de la entidad que obtuvo la subvención. Tampoco será exigible que exista certificación pericial del valor de los bienes inscritos en registros públicos, sirviendo la escritura para acreditar el valor.

MARCO LEGAL APLICABLE

Para la realización de la misma, la firma auditora deberá basarse en el siguiente marco legal:

De forma consolidada, la mayor parte de la información crítica derivada del marco legal español, de la AECID en particular, para la realización de la auditoría, está en la Guía de aplicación de las Normas de Gestión, Seguimiento y Justificación Convenios, Proyectos y Acciones (Versión septiembre 2014), disponible, junto con otros recursos, en:

http://www.aecid.es/ES/Paginas/La%20AECID/Nuestros%20Socios/ONGD/Subvenciones/normativa-subvenciones.aspx , acceso directo en:

EJECUCIÓN DE LA AUDITORIA

Información previa sobre la intervención subvencionada

Para la realización de la auditoría, deberá tenerse en cuenta también la información de relevancia sobre la intervención:

DOCUMENTACIÓN, METODOLOGÍA Y PROCEDIMIENTOS

Los documentos mencionados en el apartado anterior, necesarios para llevar a cabo la auditoría, serán entregados por la entidad adjudicataria de la subvención a la empresa auditoria seleccionada, al inicio de los trabajos de auditoría.

Asimismo, se facilitará el informe económico preliminar de la justificación económica de que se disponga (borrador de informe económico -cuenta justificativa completa-, ya sea de un informe anual en caso de subvenciones del tipo convenios, o final, en el modelo oficial exigido por la AECID) que tendrá toda la información económica (cuadros y documentación soporte) y estará firmado por una persona con poderes suficientes para ello.

El alcance de las pruebas sustantivas de auditoría se basará en la aplicación de técnicas de muestreo de los justificantes acreditativos de gasto, o acceso a los registros de contabilidad de la entidad y sus socios locales, en la evaluación del sistema de control interno, así como otras comprobaciones con terceros, u otras que puedan ser necesarias. Para la presentación de ofertas las entidades auditoras deben decir el número, valor total, y valor porcentual respecto de la subvención, de justificantes acreditativos de gasto que se comprometen a revisar

PLAZOS DE EJECUCIÓN DEL CONTRATO

La selección de empresa auditora se hará siguiendo los procedimientos establecidos por la AECID para ello, en concreto, la decisión final de la contratación de la entidad auditora requerirá la autorización previa de la AECID.

Una vez seleccionada la empresa auditoria, y suscrito el contrato, la entidad que contrata pondrá de inmediato, a disposición de la empresa seleccionada, la documentación que se indica en el apartado anterior, siendo los plazos para la ejecución de la auditoría los siguientes:

CONTRATO ENTRE LA EMPRESA AUDITORIA Y LA ENTIDAD EJECUTORA DE LA SUBVENCIÓN

El contrato a firmar entre la empresa auditora y la entidad ejecutora de la subvención incluirá, como mínimo la siguiente información:

LUGAR DE REALIZACIÓN

La revisión y verificación de documentos por parte de la empresa auditora se realizará en las oficinas de Ayuda en Acción ubicada en 7ma. Avenida Norte #3 Antigua, Antigua Guatemala o en 7ma. avenida 5-47 segundo piso, Edificio Galería Gran Avenida. Zona 1, Chiquimula, según sea requerido por Fundación Ayuda en Acción, en la oficina del socio local ubicada en 0 avenida calle del Migrante, 0-22 Colonia Olguita de León, Ayutla, San Marcos así como en Km. 15 Calzada Roosevelt 4-54, zona 3 de Mixco en Ciudad de Guatemala. Por tal motivo, el/los auditores se deberán desplazar al lugar de ejecución de la subvención.

En caso de que sean necesarios desplazamientos a terreno, los gastos de estancias y desplazamientos forman parte del precio del contrato y deben ser asumidos por la empresa auditora, Ayuda en Acción, y en su caso sus socios locales, darán apoyo logístico para la realización de su trabajo.

INFORME DE LA EMPRESA AUDITORA

El informe de auditoría final se hará conforme al ANEJO 1, basado en el modelo que establece la ORDEN EHA/1434/2007, de 17 de mayo, por la que se aprueba la norma de actuación de los auditores de cuentas en la realización de los trabajos de revisión de cuentas justificativas de subvenciones, en el ámbito del sector público estatal, particularizado para las subvenciones de la AECID.

De conformidad con la citada Orden:

PRESENTACIÓN Y SELECCIÓN DE OFERTAS

Los/as proponentes interesados deberán presentar su propuesta técnica, económica y documentación respaldatoria, en la convocatoria digital de la Plataforma Talent Clue, con fecha límite hasta el día 06 de abril de 2026.

La oferta deberá contener al menos:

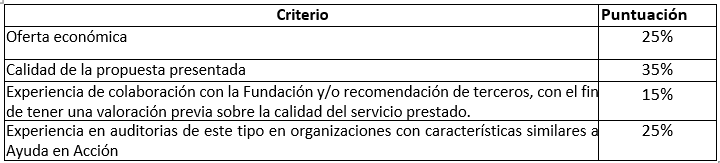

El Comité de Evaluación establecido por la entidad que contrata, examinará las propuestas recibidas, procediendo, en primer lugar, a determinar cuáles de entre las empresas licitadores reúnen las necesarias competencias de perfil técnico y profesional, y presentan una oferta técnica coincidente con lo requerido en los TdR, y, en segundo, a comprobar la oferta económica de cada una de ellas.

Se contemplarán los siguientes criterios ara la evaluación de las propuestas:

FORMA DE PAGO

La oferta seleccionada, junto con los TdR que informan la contratación, será remitido a la AECID para recabar su no objeción a la contratación. Una vez obtenida ésta, se informará a todas las firmas presentadas, de la empresa seleccionada, y se firmará el contrato con esta última.

FECHA LIMITE PARA APLICAR 6 DE ABRIL DE 2026

INFORMACION ADICIONAL

Con el fin de garantizar entornos libres de explotación y abusos sexuales el proveedor/a y todos/as sus empleados/as deberán:

En todos los procesos de selección se tendrá en cuenta el criterio de NO discriminación por sexo, raza, color de piel, religión, ideas políticas, origen social, orientación sexual, edad, etc, proporcionando un proceso transparente y de igualdad de oportunidades para todxs lxs candidatxs, tal y como afirma nuestro Código de Conducta. “Tratando a todas las personas con respeto y rechazando cualquier tipo de acoso, discriminación, intimidación, explotación o cualquier otra actuación en contra de los Derechos Humanos.”

En Ayuda en Acción tenemos tolerancia cero con comportamientos relacionados con explotación sexual, abuso sexual y/o acoso sexual, por ello nos comprometemos de acuerdo con nuestra Política de Protección de la Infancia, a realizar una serie de comprobaciones previas a la contratación a través de la solicitud de información a los/as anteriores/as empleadores/as mediante el Plan de Divulgación de Conductas Indebidas entre Agencias de Respuesta Humanitaria (The Misconduct Disclosure Scheme misconduct-disclosure-scheme.org) en el caso de que dichos/as empleadores/as estén adheridos a esta plataforma. Por ello al presentar esta solicitud, el/la solicitante de empleo acepta y autoriza la realización de estas comprobaciones para continuar en el proceso de selección.

ANEJO 1

Modelo de informe a emitir por el auditor (para proyectos y acciones)

Dado que este trabajo, por su naturaleza, no tiene la naturaleza de auditoría de cuentas ni se encuentra sometido a la Ley 19/1988, de Auditoría de Cuentas, no expresamos (expreso) una opinión de auditoría en los términos previstos en la citada normativa.

Como resultado del trabajo realizado, se informa de que no hemos (he) observado hechos o circunstancias que pudieran suponer incumplimientos de la normativa aplicable o de las condiciones impuestas a (... identificación del adjudicatario de la subvención...) para la percepción de la subvención a que se refiere el apartado 1 anterior.

O, en caso contrario,

Como resultado del trabajo realizado, se informa de aquellos hechos o circunstancias que pudieran suponer incumplimientos de la normativa aplicable o de las condiciones impuestas a (... identificación del adjudicatario de la subvención...) para la percepción de la subvención a que se refiere el apartado 1 anterior:

VERIFICACIÓN ADMINISTRATIVA

El auditor comentará la disponibilidad de las sedes de ejecución visitadas para colaborar en las labores de revisión y en el suministro adecuado en tiempo y forma de información y documentación solicitada. Debe quedar claro qué sedes ha visitado, en especial si ha ido a terreno.

El auditor indicará si ha hecho comprobaciones sobre documentos originales, o fotocopias y si cuando pedía los originales de ciertas copias le eran facilitados. Deberá decir cuál ha sido la muestra revisada de los justificantes acreditativos de gasto (número, volumen de euros, y porcentaje respecto a la subvención de la AECID). Se mencionarán cuantas comprobaciones adicionales hayan sido realizadas sobre el objeto del contrato,

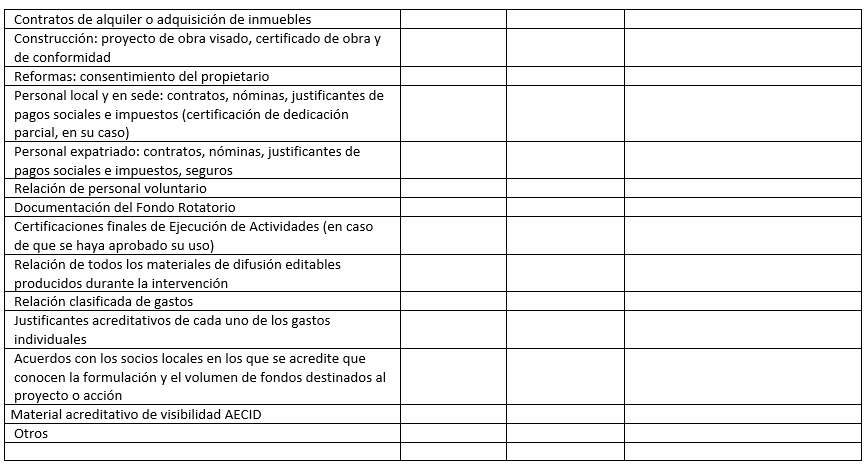

Se hará saber si alguno de los documentos referenciados en los TDR no ha sido aportado. En caso de surgir alguna imposibilidad de acceso a documentación se hará referencia a los motivos que lo originaron. Se deberá completar el siguiente check list de documentos:

DOCUMENTACION REQUERIDA Y REVISADA

PLAZOS PREVISTOS Y REALES

MODIFICACIONES, AUTORIZACIONES Y PRÓRROGAS

VERIFICACIÓN TÉCNICA

Este apartado de Verificación Técnica es optativo. Podrá ser sustituido por verificación análoga realizada en el marco de una evaluación externa financiada con cargo a la subvención de la AECID. Si no se cumplimentara este apartado y no se presentara la citada verificación análoga, se incluirá una relación de las fuentes de verificación aportadas con el informe y el apartado será objeto de comprobación por la propia AECID.

Respecto de la revisión de los objetivos, resultados y actividades previstas en la formulación, o en sus modificaciones autorizadas, de acuerdo con lo que se describe en el Informe Final, vistas las fuentes de verificación aportadas, se informa lo siguiente:

Se añadirán tantos objetivos y resultados como sea necesario.

SE HAN PRODUCIDO LAS SIGUIENTES MODIFICACIONES Y/O DESVIACIONES

VERIFICACIÓN ECONÓMICA

Analisis De Cuentas Transferencias, Tipos De Cambio Y Rendimientos Financieros

ANALISIS DE DESVIACIONES PRESUPUESTARIAS Y DE APORTES TOTALES

Ejecución del presupuesto AECID por partidas

OBSERVACIONES SOBRE LA EJECUCIÓN PRESUPUESTARIA POR PARTIDAS

Se destacarán aquellas desviaciones que resulten significativas por su posible repercusión en la obtención de los resultados previstos.

Se señalará si el porcentaje de costes indirectos ejecutados sobre el total general ejecutado está dentro del límite máximo admisible del 12 %.

EJECUCIÓN DE FONDOS POR ORIGEN DE LA FINANCIACIÓN

ANÁLISIS DE CUMPLIMIENTO DE NORMAS DE JUSTIFICACIÓN

ANÁLISIS DE LOS JUSTIFICANTES DE GASTO

Se ha presentado / No se ha presentado la relación numerada de justificantes de gasto.

Se ha comprobado que en la misma se incluyen / no se incluyen todos los gastos correspondientes al 100 por 100 de los gastos ejecutados con cargo a los fondos aportados por todos los financiadores. (En caso de que no estén incluidos todos los gastos realizados con fondos ajenos a la AECID, indicar el importe no justificado).

Respecto de los gastos imputados a otros financiadores se indicará si se aportan certificados de conformidad del financiador, o si se ha realizado una comprobación por muestreo, y en qué medida, de la efectiva realización de estos gastos.

De acuerdo con la relación de gastos presentada, se han realizado de la siguiente forma:

Añadir tantas columnas como sea necesario

El análisis de los justificantes individuales de gasto imputados a la subvención de la AECID se ha realizado sobre una muestra de __nº__ justificantes, seleccionados de acuerdo con los siguientes criterios: _____________ (indicar cuales) ______________

Se resumen a continuación las incidencias advertidas, cuyo detalle se contiene en Anejo al presente informe:

Indicar tipo de incidencia e importe total de los justificantes afectados por cada uno de los tipos.

O indicar que no se han advertido incidencias.

RESUMEN ECONÓMICO FINANCIERO

CONCLUSIONES

Breve resumen de conclusiones de las verificaciones administrativa, técnica y económica.

Fecha:

Identificación del auditor:

Firma del auditor:

ANEJO AL INFORME DE AUDITORÍA

REVISIÓN DE JUSTIFICANTES INDIVIDUALES DE GASTO

Defectos advertidos

A. CODIFICACIÓN DE DEFECTOS

B. LISTADO DE JUSTIFICANTES DEFECTUOSOS