Ubicación: (Ecuador)

Ubicación: (Ecuador) Vacantes: 1

Vacantes: 1 Modalidad de trabajo: En remoto

Modalidad de trabajo: En remoto

ÍNDICE

------------------------------------------------------------------------------------------------------------------

ANEXO 1. Modelo de informe de auditoría de proyectos y acciones.

ANEXO 2. Modelo de informe de auditoría de informes de seguimiento de convenios.

ANEXO 3. Modelo de informe de auditoría de informes finales de convenios.

------------------------------------------------------------------------------------------------------------------

INTRODUCCIÓN: DATOS GENERALES:

La entidad Fundación Ayuda en Acción desea contratar la auditoría externa obligatoria para el seguimiento financiero de la PAC 3 de la intervención que ejecuta como consecuencia de la siguiente subvención adjudicada por la AECID:

La propuesta tiene como objetivo contribuir al ejercicio de derechos y a la integración socioeconómica y cultural entre la población migrante y/o refugiada venezolana y de la comunidad de acogida en Colombia, Ecuador y Perú a través de:

OBJETO DE LA AUDITORIA:

2.1. Revisión del informe de seguimiento y de la cuenta justificativa completa de una subvención de la AECID de la PAC 3.

El objeto del contrato es la revisión del informe de seguimiento financiero del PAC3-Convenio 2022/PCONV/000483, correspondiente al periodo 1 de enero al 31 de diciembre de 2025, presupuestado y ejecutado con base en el cuadro presentado a continuación:

Respecto de la intervención mencionada, realizar la comprobación de los requisitos establecidos en la normativa aplicable y elaborar un informe exhaustivo al respecto.

El auditor debe verificar, y reflejar en el informe el resultado de la verificación, respecto de:

No será exigible no obstante que los gastos ejecutados por los socios locales estén reflejados en los registros contables de la entidad que obtuvo la subvención. Tampoco será exigible que exista certificación pericial del valor de los bienes inscritos en registros públicos, sirviendo la escritura para acreditar el valor.

2.2. Marco legal aplicable

Para la realización de la misma, la firma auditora deberá basarse en el siguiente marco legal:

De forma consolidada, la mayor parte de la información crítica derivada del marco legal español, de la AECID en particular, para la realización de la auditoría, está en la Guía de aplicación de las Normas de Gestión, Seguimiento y Justificación Convenios, Proyectos y Acciones (Versión septiembre 2014), disponible, junto con otros recursos, en:

http://www.aecid.es/ES/Paginas/La%20AECID/Nuestros%20Socios/ONGD/Subvenciones/normativa-subvenciones.aspx , acceso directo en:

EJECUCIÓN DE LA AUDITORIA

3.1. Información previa sobre la intervención subvencionada

Para la realización de la auditoría, deberá tenerse en cuenta también la información de relevancia sobre la intervención:

3.2. Documentación, metodología y procedimientos

Los documentos mencionados en el apartado anterior, necesarios para llevar a cabo la auditoría, serán entregados por la entidad adjudicataria de la subvención a la empresa auditoria seleccionada, al inicio de los trabajos de auditoría.

Asimismo, se facilitará el informe económico preliminar de la justificación económica de que se disponga (borrador de informe económico -cuenta justificativa completa-, ya sea de un informe anual en caso de subvenciones del tipo convenios, o final, en el modelo oficial exigido por la AECID) que tendrá toda la información económica (cuadros y documentación soporte) y estará firmado por una persona con poderes suficientes para ello.

El alcance de las pruebas sustantivas de auditoría se basará en la aplicación de técnicas de muestreo de los justificantes acreditativos de gasto, o acceso a los registros de contabilidad de la entidad y sus socios locales, en la evaluación del sistema de control interno, así como otras comprobaciones con terceros, u otras que puedan ser necesarias. Para la presentación de ofertas las entidades auditoras deben decir el número, valor total, y valor porcentual respecto de la subvención, de justificantes acreditativos de gasto que se comprometen a revisar.

3.3. Plazos de ejecución del contrato

La selección de empresa auditora se hará siguiendo los procedimientos establecidos por la AECID para ello, en concreto, la decisión final de la contratación de la entidad auditora requerirá la autorización previa de la AECID.

Una vez seleccionada la empresa auditoria, y suscrito el contrato, la entidad que contrata pondrá de inmediato, a disposición de la empresa seleccionada, la documentación que se indica en el apartado anterior, siendo los plazos para la ejecución de la auditoría los siguientes:

3.4. Lugar de realización

La revisión y verificación de documentos por parte de la empresa auditora se realizará en las oficinas de Ayuda en Acción, de los países en los que se implementa este convenio.

IMPORTANTE: Los proponentes deben tener naturaleza jurídica o natural en Colombia, Perú, Ecuador o España, de lo contrario serán descartados automáticamente.

INFORME DE LA EMPRESA AUDITORA

El informe de auditoría final se hará conforme al ANEXO 1 basado en el modelo que establece la ORDEN EHA/1434/2007, de 17 de mayo, por la que se aprueba la norma de actuación de los auditores de cuentas en la realización de los trabajos de revisión de cuentas justificativas de subvenciones, en el ámbito del sector público estatal, particularizado para las subvenciones de la AECID.

De conformidad con la citada Orden:

PRESENTACIÓN Y SELECCIÓN DE OFERTAS

Los licitadores deberán presentar su propuesta a más tardar el miércoles, 11 de marzo del 2026, con su inscripción en la plataforma Talent Clue.

En caso de dudas/preguntas, escribir a:Sara Giraldo Barón: sgiraldo@ayudaenaccion.org y Estefanía Gomez estefaniagomez@ayudaenaccion.org

Podrán hacer consultas a los correos mencionados hasta el lunes, 9 de marzo del 2026.

La oferta deberá contener al menos:

El cronograma de presentación de propuestas es:

El Comité de Evaluación establecido por la entidad que contrata, examinará las propuestas recibidas, procediendo, en primer lugar, a determinar cuáles de entre las empresas licitadores reúnen las necesarias competencias de perfil técnico y profesional, y presentan una oferta técnica coincidente con lo requerido en los TdR, y, en segundo, a comprobar la oferta económica de cada una de ellas.

La oferta seleccionada, junto con los TdR que informan la contratación, será remitido a la AECID para recabar su no objeción a la contratación. Una vez obtenida ésta, se informará a todas las firmas presentadas, de la empresa seleccionada, y se firmará el contrato con esta última.

CONTRATO ENTRE LA EMPRESA AUDITORIA Y LA ENTIDAD EJECUTORA DE LA SUBVENCIÓN

El contrato a firmar entre la empresa auditora y la entidad ejecutora de la subvención incluirá, como mínimo la siguiente información:

ANEXO 1

Modelo de informe a emitir por el auditor (para proyectos y acciones)

Dado que este trabajo, por su naturaleza, no tiene la naturaleza de auditoría de cuentas ni se encuentra sometido a la Ley 19/1988, de Auditoría de Cuentas, no expresamos (expreso) una opinión de auditoría en los términos previstos en la citada normativa.

Como resultado del trabajo realizado, se informa de que no hemos (he) observado hechos o circunstancias que pudieran suponer incumplimientos de la normativa aplicable o de las condiciones impuestas a (... identificación del adjudicatario de la subvención...) para la percepción de la subvención a que se refiere el apartado 1 anterior.

O, en caso contrario,

Como resultado del trabajo realizado, se informa de aquellos hechos o circunstancias que pudieran suponer incumplimientos de la normativa aplicable o de las condiciones impuestas a (... identificación del adjudicatario de la subvención...) para la percepción de la subvención a que se refiere el apartado 1 anterior:

2.1. VERIFICACIÓN ADMINISTRATIVA

El auditor comentará la disponibilidad de las sedes de ejecución visitadas para colaborar en las labores de revisión y en el suministro adecuado en tiempo y forma de información y documentación solicitada. Debe quedar claro qué sedes ha visitado, en especial si ha ido a terreno.

El auditor indicará si ha hecho comprobaciones sobre documentos originales, o fotocopias y si cuando pedía los originales de ciertas copias le eran facilitados. Deberá decir cual ha sido la muestra revisada de los justificantes acreditativos de gasto (número, volumen de euros, y porcentaje respecto a la subvención de la AECID). Se mencionarán cuantas comprobaciones adicionales hayan sido realizadas sobre el objeto del contrato,

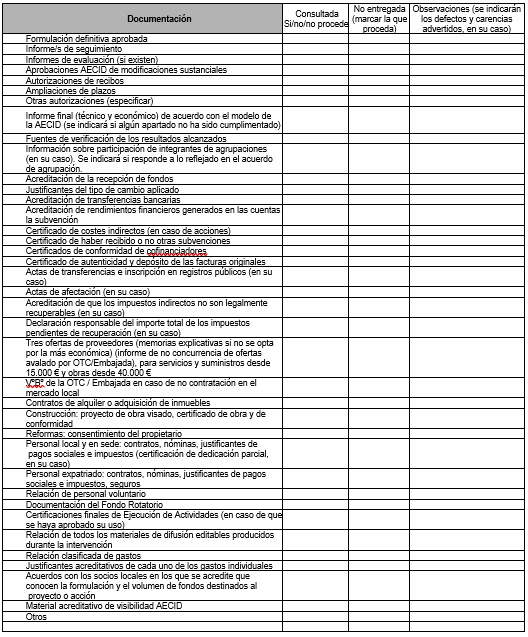

Se hará saber si alguno de los documentos referenciados en los TDR no ha sido aportado. En caso de surgir alguna imposibilidad de acceso a documentación se hará referencia a los motivos que lo originaron. Se deberá completar el siguiente check list de documentos:

Documentación requerida y revisada

Plazos previstos y reales

Modificaciones, autorizaciones y prórrogas

2.2. VERIFICACIÓN TÉCNICA

Este apartado 2.2 de Verificación Técnica es optativo. Podrá ser sustituido por verificación análoga realizada en el marco de una evaluación externa financiada con cargo a la subvención de la AECID. Si no se cumplimentara este apartado y no se presentara la citada verificación análoga, se incluirá una relación de las fuentes de verificación aportadas con el informe y el apartado será objeto de comprobación por la propia AECID.

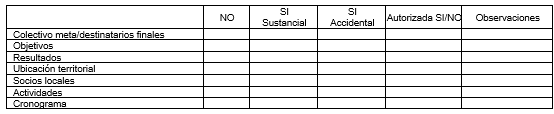

Respecto de la revisión de los objetivos, resultados y actividades previstas en la formulación, o en sus modificaciones autorizadas, de acuerdo con lo que se describe en el Informe Final, vistas las fuentes de verificación aportadas, se informa lo siguiente:

Se añadirán tantos objetivos y resultados como sea necesario

Se han producido las siguientes modificaciones y/o desviaciones:

2.3. VERIFICACIÓN ECONÓMICA

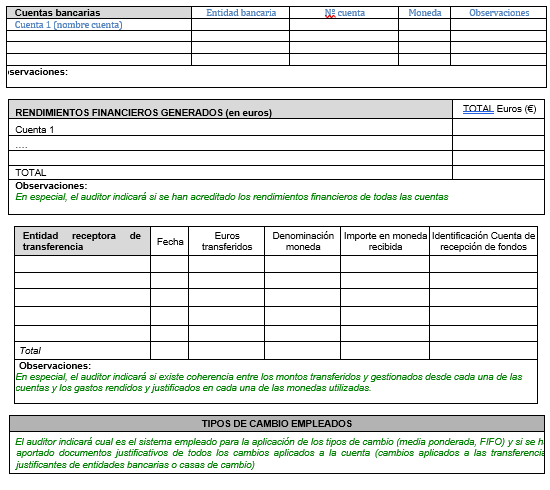

2.3.1. ANALISIS DE CUENTAS TRANSFERENCIAS, TIPOS DE CAMBIO Y RENDIMIENTOS FINANCIEROS

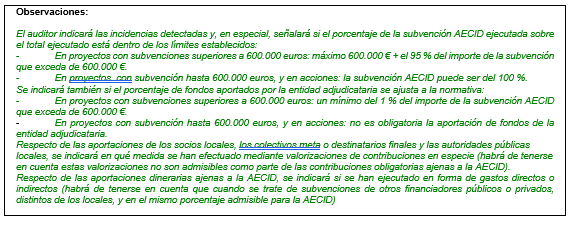

2.3.2. ANALISIS DE DESVIACIONES PRESUPUESTARIAS Y DE APORTES TOTALES

2.3.3. ANÁLISIS DE CUMPLIMIENTO DE NORMAS DE JUSTIFICACIÓN

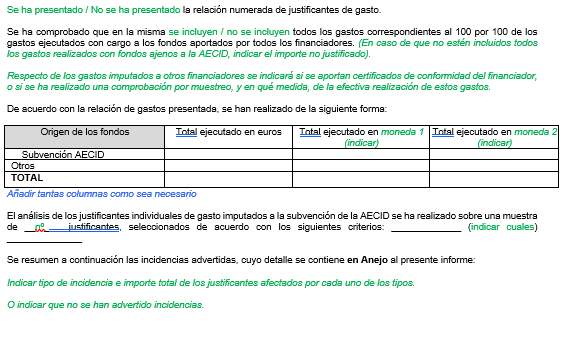

2.3.4. ANÁLISIS DE LOS JUSTIFICANTES DE GASTO

2.3.5. RESUMEN ECONÓMICO FINANCIERO

CONCLUSIONES

Breve resumen de conclusiones de las verificaciones administrativa, técnica y económica.